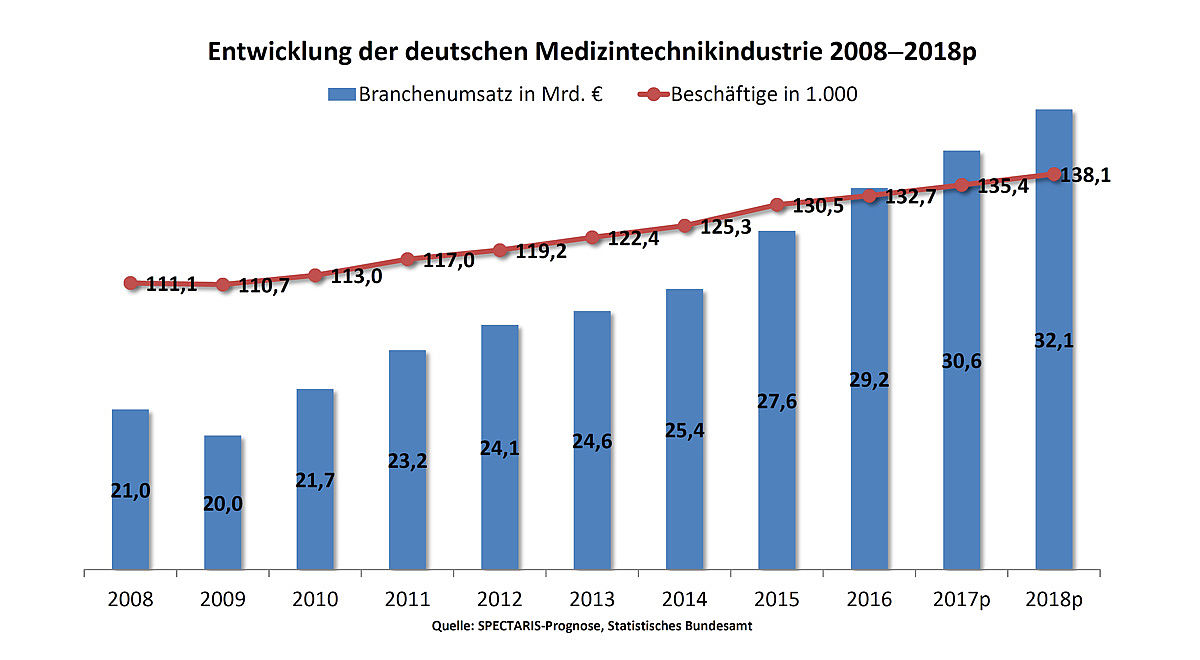

Die deutschen Medizintechnikhersteller blicken grundsätzlich zuversichtlich auf das laufende und auf das bevorstehende Jahr, so die Einschätzung des Branchenverbands SPECTARIS im Rahmen der heutigen MEDICA-Pressekonferenz in Düsseldorf. Für 2017 wird mit einem Umsatzplus von knapp 5 Prozent gerechnet, so dass erstmalig die 30-Milliarden-Marke überschritten werden könnte. Positive Impulse kommen dabei aus dem In- und Ausland, wobei die unternehmensspezifische Umsatzentwicklung stark vom jeweiligen Produktportfolio abhängig ist. Auch für die Beschäftigtenzahl weisen die Prognosen einen Zuwachs aus. Es wird erwartet, dass die Anzahl der Mitarbeiter um knapp zwei Prozent auf 135.000 ansteigen wird.

Für 2018 wird mit einem erneuten Umsatzplus von ebenfalls etwa 5 Prozent gerechnet. Die rund 1.260 Betriebe mit jeweils mehr als 20 Beschäftigten würden dann einen Umsatz von rund 32 Milliarden Euro erwirtschaften. Inklusive Kleinstbetriebe zählen etwa 12.500 Unternehmen mit über 200.000 Mitarbeitern zur deutschen Medizintechnikindustrie.

Die Exportquote von derzeit knapp 64 Prozent verdeutlicht die hohe Bedeutung des internationalen Geschäfts. Die wichtigste Zielregion der deutschen Medizintechnikexporte ist die Europäische Union, auf die mehr als 40 Prozent der branchenrelevanten Ausfuhren entfallen. Zusammen mit den Exporten in das restliche Europa werden mehr als die Hälfte aller Ausfuhren medizintechnischer Güter ins europäische Ausland ausgeführt. Auf die Regionen Nordamerika und Asien entfallen jeweils knapp 20 Prozent der Exporte. Die Nachfrage aus den USA ist dabei aktuell leicht positiv. In Russland scheint der Krisenboden erreicht zu sein, die deutschen Exporte gen Osten legen wieder zu. Von besonderer Bedeutung ist das Geschäft in China: Die Exporte in das Reich der Mitte haben sich seit 2010 mehr als verdoppelt und belegen inzwischen Platz 2 des Länderrankings. Setzt sich dieses Wachstum fort, ist davon auszugehen, dass die Volksrepublik China die Vereinigten Staaten perspektivisch als wichtigstes Zielland der deutschen Medizintechnikausfuhren ablösen wird.

Auch der Nachfrageseite profitieren die Unternehmen weiterhin von der demografischen Entwicklung insbesondere in den reifen Volkswirtschaften, von der Etablierung und Modernisierung der Gesundheitssysteme in vielen Schwellenländern sowie von der kontinuierlich steigenden Bedeutung des Gutes Gesundheit. Daneben treiben technologische Neu- oder Weiterentwicklungen den Markt. Auf der Angebotsseite wächst die Bedeutung Chinas, dessen Unternehmen nach den USA inzwischen der zweitgrößte Produzent von Medizintechnik sind. Daneben sind Anzeichen für eine internationale Marktkonsolidierung erkennbar, die auch in Deutschland zu einer deutlichen Zunahme des Transaktionsaufkommens führt. Getrieben wird diese Entwicklung vom Bestreben, die eigene strategische Entwicklung und einen hohen Innovationsgrad sicherzustellen.

Der aktuell größte Einflussfaktor für die Branche ist die Digitalisierung. Das Geschäftsmodell der Hersteller befindet sich im Wandel: Vom klassischen Anbieter von Gerätetechnik in der letzten Dekade über den Lösungsanbieter im aktuellen Jahrzehnt hin zum Anbieter digitaler und ganzheitlicher Gesundheitslösungen in der kommende Dekade. Die Digitalisierung medizinischer Versorgungsprozesse und die Digitalisierung der Produktionsprozesse sind im vollen Gange. Das Spektrum ist gigantisch und die Themen, mit denen sich die Unternehmen beschäftigten, reichen vom vernetzten Krankenhaus und OP-Saal, Big Data, Telemedizin oder einer individualisierten Medizintechnik und dem 3D-Druck von Medizintechnik über Computer-assistierte Interventionen und Robotik bis hin zu Feedback-gekoppelten oder diagnostischen Implantaten. Firmen, die in diesen oder ähnlichen Feldern aktiv sind, profitieren vom Branchenwachstum in einem überproportionalen Maß.

Dem Umsatzwachstum stehen jedoch zunehmende Kostensteigerungen gegenüber. Aufgrund hoher Entwicklungsaufwendungen und den nicht nur in Deutschland stattfindenden Einsparmaßnahmen der Ausgabenträger nimmt der Druck auf die Ertragslage vieler Unternehmen zu. Daneben haben regulatorische Hürden und bürokratische Anforderungen inzwischen einen maßgeblichen Einfluss auf den Erfolg der Unternehmen und stellen in einem steigenden Ausmaß gleichermaßen ein Innovationshemmnis, eine Wachstumsbremse und einen erheblichen Kostenfaktor dar. Insbesondere die mit der neuen EU-Medizinprodukte-Verordnung (MDR) anfallenden zusätzlichen Anforderungen werden in diesem Zusammenhang von den Herstellern als innovationsfeindlich beurteilt. Das wirkt sich auch auf die Start-up-Kultur der Branche aus: Insbesondere jungen Unternehmen fällt es angesichts der vorhandenen Zulassung- und Erstattungsfragen schwer, ihre Produkte mit dem dafür benötigten langen Atem erfolgreich auf den Markt zu bringen.

Die Marktforscher von EvaluateMedTech prognostizieren für die kommenden Jahre ein jährliches Wachstum des Weltmarktes für Medizintechnik in Höhe von rund 5 Prozent, die Marktgröße soll in 2022 einen Wert von etwa 530 Mrd. USD erreichen. Es ist zu erwarten, dass die deutsche Medizintechnik, die hoch innovativ, gut positioniert und international wettbewerbsfähig ist, von dieser Entwicklung mindestens proportional profitieren wird. Einer der wichtigsten Erfolgsfaktoren wird dabei sein, den Herausforderungen und Chancen, die sich aus der Digitalisierung des Gesundheitswesens ergeben, erfolgreich zu begegnen und den Wandel hin zum Anbieter digitaler und ganzheitlicher Gesundheitslösungen zu meistern.

Quelle: SPECTARIS